原标题:夏厦精密提交注册:上半年净利预计最高涨超50%,创始人曾卷入受贿风波

7月31日,深交所披露,夏厦精密过会2个月后提交注册,距离其在深市主板上市更近一步。

根据其7月28日更新的招股书显示,夏厦精密将使用2亿元用于投资年产30万套系能源汽车驱动减速机构项目,占募资总额的26.67%,这也是招股书中拟花费金额最高的项目。

背后也与夏厦精密发力汽车齿轮有关。2023年一季度审计报告数据显示,夏厦精密营收为1.23亿元,同比增长27.02%;归母纯利润是1831.53万元,同比增长9.97%。据招股书显示,主要系今年一季度新能源汽车齿轮业务收入持续增长,使其营收和净利润有不同程度上升。

招股书2022半年业绩测算多个方面数据显示,夏厦精密营业收入预计在2.65亿元至3.25亿元之间,同比增长11.64%至36.92%,归母净利润预计为3673.35万元至4833万元之间,同比增长17.04%至53.99%。

而之所以全力发展汽车齿轮业务,也与近年来业绩收入下滑以及电动工具齿轮业务营收下滑有关。招股书显示,夏厦精密2022年营收、归母净利润同比下滑4.6%和0.22%,其中电动工具齿轮营收下滑尤其明显。

不过,业绩问题之外,夏厦精密也曾因为股权结构等问题被问询,家族持股占比超90%被疑是否可能会引起中小投资者权益易受侵害。此外,夏厦精密高管夏挺还曾卷入一桩受贿案之中。

作为一家以电动工具齿轮、减速机及其配件等为主营业务的制造业企业,夏厦精密的产品应用场景范围涵盖智能家居、机器人、电动工具、安防等多个领域,下游客户包括牧田集团、博世集团、日本电产的机器人事业部以及海康集团等。

7月28日公布的最新招股书注册稿显示,夏厦精密此次拟公开发行不超过1550万股,募资7.5亿元,花费最大的项目系使用2亿元用于投资年产30万套系能源汽车驱动减速机构项目,占募资总额的26.67%,另有1.9亿元用于补充流动资金及偿还银行贷款。

除此之外,其募资的1.8亿元将用于年产40万套新能源汽车三合一变速器技术改造项目,1.2亿元用于年产7.2万套工业机器人新结构减速器技术改造项目,6000万元用于夏厦精密研发中心项目。

业绩情况也表明,汽车齿轮的营收正在翻倍增长。招股书显示,2020-2022年,汽车齿轮营收分别为8000.67万元、1.3亿元和2.37亿元。即2022年汽车齿轮业务收入系三年来首次超过电动工具齿轮业务收入,销售额同比增长82.3%。

而且,根据夏厦精密在回复深交所的问询资料中的多个方面数据显示,汽车齿轮业务今年还将进一步增长。截止2023年4月末,其相关业务主要客户已量产项目在手订单为104.58万件,客户包括比亚迪、舍弗勒、日本电产等,三者合计收入预计贡献5850.16万元,占2022全年三者出售的收益的比重为46.55%。

最近的一季度审计报告数据显示,夏厦精密一季度营收为1.23亿元,同比增长27.02%;归母纯利润是1831.53万元,同比增长9.97%。

据招股书显示,问题大多为今年一季度,其新能源齿轮业务销售量持续增长,使其营收和净利润有不同程度上升。

不过,另一方面,虽然发力汽车齿轮业务效果突出,但夏厦精密整体业绩却存在波动。2021年营收5.43亿元,同比增长48.77%,2022年营收降至5.18亿元,同比下滑4.6%;2021年归母纯利润是8836.36万元,同比增长109.63%,2022年降至8816.89万元,同比下降0.22%。

针对2021年营收、净利高增的原因,招股书表示,主要受到综合毛利率增长和期间费用率下降两个因素影响。2020年夏厦精密的综合毛利率为30.66%,2021年增至32.68%。而综合毛利率增长系减速机及其配件毛利率上升和减速机及其配件销售占比提升影响。2020-2021年,夏厦精密的期间费用合计分别为5767.86万元、7053.91万元,占据营业收入的占比分别是15.80%及12.99%。

2020-2022年,电动工具齿轮的出售的收益分别为1.63亿元、2.36亿元和1.24亿元,2022年出售的收益同比减少47.46%。

招股书显示,电动工具齿轮下滑主要系2021年居家消费成为新常态,下游电动工具行业市场需求大幅增加。

针对2022年业绩下滑的原因,夏厦精密在招股书中指出,“受居家消费需求回落等因素影响,下游企业对原材料齿轮产品采购需求下降。”

招股书显示,夏厦精密电动工具齿轮主要客户为牧田集团、博世集团和泉峰科技等,客户集中度较高。经测算,2020年,牧田集团和泉峰科技在前五大客户之列,两家合计采购金额为1.37亿元;2021年,三家企业合计采购金额为2.13亿元。2022年,仅有牧田集团采购其6008.07万元产品。

毛利率下滑被夏厦精密归结为产品结构调整。招股书表示,它的毛利率相对偏高的电动工具齿轮等产品营销售卖收入下滑。

招股书显示,2022年除汽车齿轮毛利率有9.5个百分点增长外,电动工具齿轮、减速机及其配件、其他齿轮以及设备和刀具等产品毛利率均有3-5个百分点下滑,减速机及其配件2022年毛利率为56.73%,下滑幅度达5.4个百分点。

证监会曾在反馈意见中指出,夏厦精密的实际控制人直接和间接持有公司股份超过90%,并实际控制发行人100%的表决权。

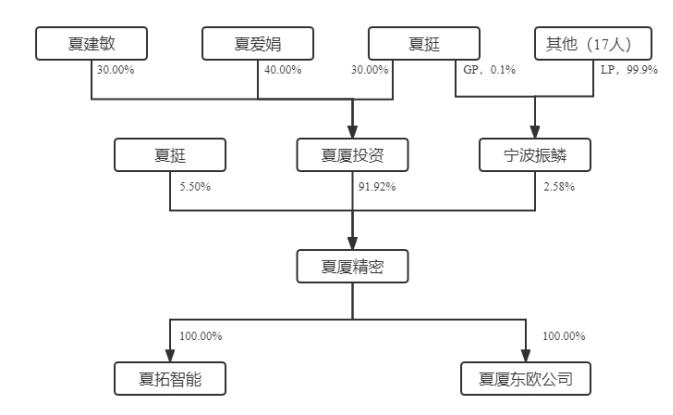

发行前,夏厦精密总股本为4650万股。根据其股权结构图显示,夏建敏、夏爱娟、夏挺合计持有夏厦投资100%股权,间接持有夏厦精密91.92%的股权,加之夏挺持有夏厦精密5.5%的股权,三人合计持有夏厦精密97.42%股权。

其中,夏建敏通过夏厦投资、宁波振鳞间接持有夏厦精密28.21%股份,夏爱娟通过夏厦投资间接持有36.77%股份,夏挺除直接持有5.5%股份外,还通过夏厦投资、宁波振鳞间接持有27.58%股份。

这次发行将向社会公众公开发行1550万股人民币普通股,占本次发行后公司股份总数的25%,发行后夏厦投资的持股票比例将下降至68.94%,夏挺持股票比例下降至4.13%,三人合计持股比例下降至73.07%。

证监会的反馈意见中还指出,夏厦精密的4名非独立董事中3名全部为实际控制人家族成员,7名高级管理人员中4名为家族成员。

根据招股书显示,夏爱娟为夏挺的母亲,夏建敏为夏挺父亲,三人同时也是持股夏厦精密2.58%的宁波振鳞的合伙人。宁波振鳞的14席合伙人中,除其三人合计占宁波振鳞出资比例的45.83%外,吴叶儿、夏硕芳也系三人亲属。

监管也据此表示:“发行人现有股权结构、公司治理架构是否可能会引起中小投资者权益易受侵害。”

对此,夏厦精密律师事务所补充法律意见书中回应,其已根据《公司法》《证券法》《上市公司章程指引》等有关规定法律、法规及规定的要求制定了《公司章程》、三会议事规则以及其他相应内部控制制度,且报告期内相关制度能够被有效执行,可有效地保护中小投资者权益。

补充法律意见书中还表示,夏厦精密的公司治理架构完善健全,公司治理机制有效运行,可以有明显效果地地避免实际控制人不当控制、保护中小投资者权益。

不仅股权架构遭到问询,夏厦精密还曾因长期代持问题被外界质疑是否在利用台籍联合发起人身份获取优惠政策。

招股书显示,1999年,科兴齿轮实缴13万美元,出资比例72%;简贵品(简称“简”)出资5万美元,出资比例28%,双方一同出资建立了夏厦精密。但由于简“对公司业务不熟悉,且在管理方面存在诸多不便等个人缘由”,所以同年将其所持股份全部转让给科兴齿轮。

在简代持期间,夏厦精密享受了1999年至2003年期间享受的中外合资企业“两免三减半”税收优惠,最终以夏厦精密“所涉税款已主动申报缴纳”结束。

招股书披露,夏挺曾根据办案人员要求,协助调查一名为楼珂君的公职人员犯贪污罪、受贿罪案件。判决书显示,楼珂君在担任镇海区安全生产执法监察大队大队长期间,以先借款后免除债务的方式收受宁波夏厦齿轮有限公司、宁波雅仕得传动机械有限公司等公司负责人夏某送予的25万元,并帮助夏某在企业经营、安全生产及整改处罚等方面谋取利益。

招股书称,根据宁波市镇海区人民法院和宁波市中级人民法院出具的《说明》,在审理过程中,未发现夏挺有谋取不正当利益的相关证据,未收到有关指控夏挺及发行人涉嫌犯罪的刑事案件。